Markedet for luksusvarer, herunder modehuse, er for nylig blevet et særdeles udfordrende område. Mange virksomheder, der hidtil blev betragtet som stabile giganter som Gucci (Kering) og LVMH, rapporterer tab. Markedet for luksusvarer vakler, og salget falder. En af de få undtagelser er mærket Hermes, som trods konjunkturen fortsat oplever stabil vækst. Er det værd at investere i Hermes-aktier? Hvad er udsigterne og de seneste resultater?

Hermès – finansiel styrke og markedsmæssig modstandsdygtighed

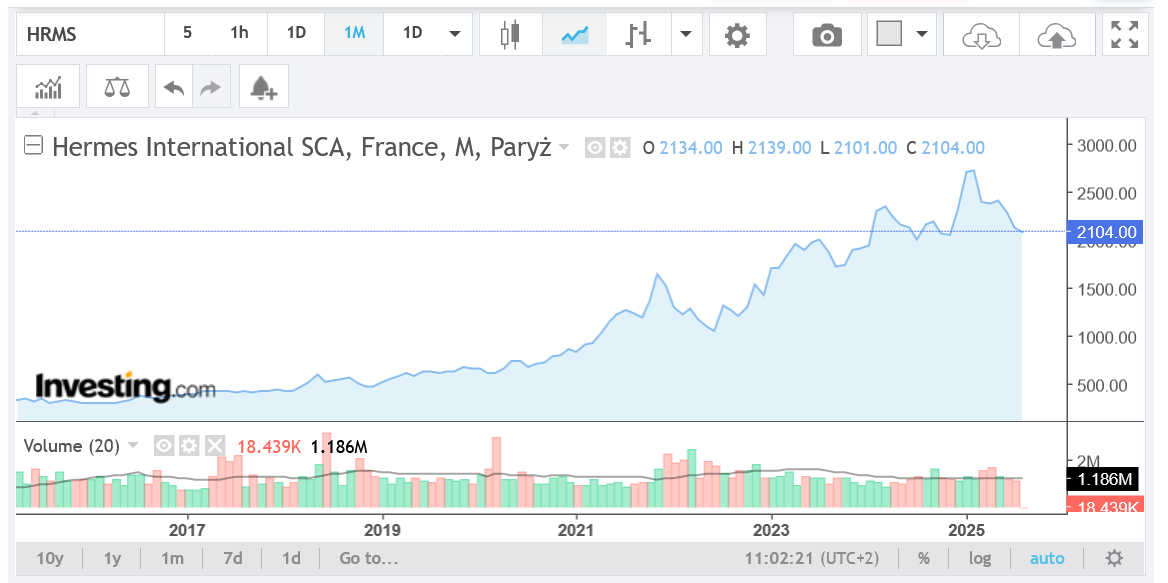

Hermès’ resultater for første halvår 2025 understreger tydeligt styrken i virksomhedens forretningsmodel. Virksomheden oplevede en omsætningsvækst på 8% til 8 milliarder euro. Driftsoverskuddet steg med 6%, samtidig med at den imponerende driftsmargin på 41,4% blev fastholdt. Særligt bemærkelsesværdigt er det, at Hermès opnåede salgsfremgang i alle geografiske regioner. Overraskende nok var andet kvartal mere dynamisk end det første. Dette står i skarp kontrast til tendenserne hos konkurrenterne.

Stigende indtægter i et marked præget af afmatning er ikke tilfældige. Det er resultatet af en strategi, som Hermès har fulgt i årevis. Begrænset udbud, fuld kontrol over produktionen og konstant fremhævelse af produkternes eksklusivitet. For eksempel vokser produktionen stadig i et moderat tempo på 6–7 % om året. Det opretholder spændingen mellem udbud og efterspørgsel og understøtter de høje priser.

Hvorfor er investorer interesserede i Hermès-aktier?

I investeringsverdenen betragtes Hermès som en “quality compounder”-virksomhed. Et firma med en varig konkurrencefordel, der er i stand til at generere høje overskud i mange år, selv under vanskelige forhold. Mærkets unikke position i ultra-luksussegmentet sikrer kundeloyalitet og muligheden for at hæve priserne uden at miste efterspørgslen. Produkter som Birkin- eller Kelly-tasker er ikke blot accessories. For mange købere er de derfor investeringsaktiver, hvis værdi stiger over tid.

Derudover er Hermès kendetegnet ved en solid balance. Virksomheden har næsten ingen gæld. Den har høj likviditet og udbetaler regelmæssigt udbytte. Godt nok ligger udbytteprocenten på omkring 0,5 %, hvilket kan virke lavt, men for premium-selskaber kommer en del af investorens værdi fra den forudsigelige kapitalvækst snarere end fra høje løbende udbetalinger af overskud.

Nuværende værdiansættelse og udsigter: er det ikke for dyrt?

På trods af stærke fundamenter udviser nogle analytikere forsigtighed. Den nuværende værdiansættelse af Hermès-aktien er meget høj målt på nøgletal. Både pris/indtjeningsforholdet (P/E) og virksomhedsværdi i forhold til driftsresultat (EV/EBITDA) indikerer, at investorerne i vid udstrækning allerede har “indregnet” fremtidige succeser i aktiekursen.

Analytikere forudser, at Hermès’ omsætning i hele 2025 kun vil stige med omkring 3,3 %. Derimod forventes indtjeningen pr. aktie kun at forbedres en smule. UBS har for nylig nedjusteret sin anbefaling for selskabet til “Neutral”. Banken peger på en mulig svækkelse af prisstyrken, køligere stemning blandt premiumkunder samt en opbremsning i vækstraten sammenlignet med rekordårene 2021–2023.

Styrker ved at investere i Hermès-aktier:

- Hermès opererer i det segment, der er mindst følsomt over for kriser – ultra-premium kunder begrænser sjældnere deres indkøb i svære tider.

- Virksomheden kontrollerer hele forsynings- og produktionskæden, hvilket sikrer kvalitet og eksklusivitet.

- Familieejerskab fremmer langsigtet ledelse og modstandsdygtighed over for fjendtlige overtagelser.

- Mærket har ubestridelig prestige og stærk prissætningsevne, hvilket resulterer i finansiel stabilitet og høj rentabilitet.

- På trods af det lave udbytte gennemfører virksomheden regelmæssige aktietilbagekøb og opretholder værdistigning for aktionærerne.

Er det værd at investere i Hermès-aktier i 2025?

For langsigtede investorer, der værdsætter stabilitet, kvalitet og modstandsdygtighed over for konjunkturcyklusser, forbliver Hermès en af de mest attraktive europæiske virksomheder. Det er luksusverdenens såkaldte “blue chip”. En virksomhed med enestående fundamentale forhold og en forudsigelig vækstbane. Derfor bevarer den sin værdi, selv under markedsuro.

Men for kortsigtede investorer, der håber på hurtig gevinst, kan den nuværende værdiansættelse være en barriere. Hermès-aktier er allerede dyre. Et eventuelt, om end mildt, vækstafsavn kan desuden begrænse kursens dynamik i de kommende kvartaler.